1.LCA(ライフサイクルアセスメント)とは何か

LCAが「前提条件」となりつつある背景

欧州では現在、製品の環境性能を「ライフサイクル全体で説明できること」が、制度設計上、重視される方向にあります。持続可能な製品のためのエコデザイン規則(ESPR:Ecodesign for Sustainable Products Regulation)や包装・包装廃棄物規則(PPWR:Packaging and Packaging Waste Regulation)などの環境規制では、原料調達から使用後の処理に至るまでの環境影響を、定量的説明が制度上想定される場面が増えています。

こうした制度設計の基盤となっているのが、LCA(Life Cycle Assessment:ライフサイクルアセスメント)という考え方です。その基本概念や背景については、前回のコラムで詳しく解説しています。

近年では、単なる自主的評価にとどまらず、環境情報の開示や規制対応を進める上で、LCAに基づく説明が事実上の前提条件として扱われる場面が増えています。

この流れは、欧州の製品規制・情報開示制度において特に顕著であり、次章で取り上げる各種欧州規制では、「ライフサイクル思考」が制度の中核として明確に位置付けられています。

CFPを起点にLCAが実務に組み込まれる構造

欧州規制や国際的な情報開示要請が具体化する中で、LCAの枠組みのうち、温室効果ガス排出量に特化したカーボンフットプリント(CFP:Carbon Footprint)が、実務上の入口として前面に出てくるようになりました。CFPは定量性や比較可能性に優れ、規制対応や情報開示との親和性が高いことが特徴です。

一方、プラスチック分野では、原料種、製造プロセス、使用後の処理方法によって環境影響が大きく異なります。特定の工程だけを対象とした評価では、環境負荷が別の工程に移転してしまう可能性があるため、CFPを含めた評価においても、ライフサイクル全体を捉えるLCAの考え方が不可欠となります。

その結果、LCAを評価の基本的な考え方として位置付け、その枠組みに基づいてCFPを算定・活用するという構造が、プラスチック分野の実務に組み込まれつつあります。

2.欧州規制におけるLCA・CFPの具体的な位置付け

欧州環境政策に共通する「ライフサイクル思考」

欧州の環境政策に共通する特徴の一つが、「ライフサイクル思考」を基本原則としている点です。製品の環境性能を、製造段階だけでなく、原料調達から使用後の処理までを含めて評価するという考え方が、一貫して採用されています。

このため、欧州の制度では、LCAが評価の考え方として前提に置かれ、その中でも温室効果ガス排出量を定量的に示すCFPが、具体的な規制要件や情報開示項目として位置付けられる傾向が強まっています。

ESPRとデジタルプロダクトパスポート(DPP)

持続可能な製品のためのエコデザイン規則(ESPR)は、製品の環境性能を包括的に高めることを目的とした欧州の新たな枠組みです。ESPRでは、製品の設計段階から環境配慮を求めるとともに、その環境情報をサプライチェーン全体で共有する仕組みが検討されています。

その中核となるのが、デジタルプロダクトパスポート(DPP:Digital Product Passport)です。DPPでは、製品単位で環境情報をデジタル形式で管理・提供することが想定されており、カーボンフットプリントを含む環境情報を、LCAに基づいて算定・開示することが議論されています。

PPWRに見るプラスチック・包装分野への影響

包装・包装廃棄物規則(PPWR)は、特にプラスチック包装分野への影響が大きい規制です。リサイクル性の向上や再生材使用の促進といった要件に加え、それらの環境効果を合理的に説明することが求められています。

この際、単一の工程や材料特性だけではなく、ライフサイクル全体での環境影響を考慮する考え方が前提とされており、再生材使用や削減効果の妥当性を示す手段として、実務上、LCAに基づくCFPが説明手段として重要性を増しています。

欧州の考え方が国際基準へ展開される流れ(ISSB基準)

欧州で先行して具体化してきたライフサイクル思考は、国際的なサステナビリティ情報開示基準にも反映されつつあります。その代表例が、国際サステナビリティ基準審議会(ISSB※)が策定するサステナビリティ開示基準です。

ISSB基準では、企業が開示する温室効果ガス排出量について、Scope1、Scope2に加え、Scope3排出量についても重要性に応じた把握・開示が求められています。製品単位のLCAやCFP算定を直接義務付けるものではありませんが、サプライチェーン全体の排出量を説明する上で、LCAに基づくデータの重要性は高まっています。

注釈:ISSB基準とScope3開示について

ISSBが策定した気候関連開示基準(IFRS S2)では、Scope1およびScope2に加え、サプライチェーン全体を対象とするScope3排出量についても、重要性に応じた開示が求められています。ただし、ISSB基準自体は法律ではなく、各国の法令や取引所ルールに採用された場合に義務化される仕組みです。

ISSB基準は2024年1月以降開始する会計年度から適用可能とされており、初回の報告は2025年以降となるケースが一般的です。日本では、ISSB基準と整合したSSBJ基準のもとで、2026年度以降に段階的な適用が想定されています。

※ International Sustainability Standards Board(国際サステナビリティ基準審議会)の略称。サステナビリティ開示基準を策定する国際的な基準設定機関です。

3.日本におけるLCA・CFPの実務的位置付けと今後

日本の制度は「義務化」ではなく「標準化」へ

欧州では、特定の製品分野や特定の環境情報について、LCAに基づく定量的説明が制度要件として求められる方向にありますが、日本では、現時点での義務化は限定的なものとなっています。一方で、地球温暖化対策推進法や各種ガイドラインにおいて、温室効果ガス排出量の算定・開示が制度的に整理されつつあります。

特に、製品単位のCFP算定については、経済産業省のガイドラインにおいて、LCAの考え方を基礎とすることが明示されており、実務上の標準としての位置付けが強まっています。

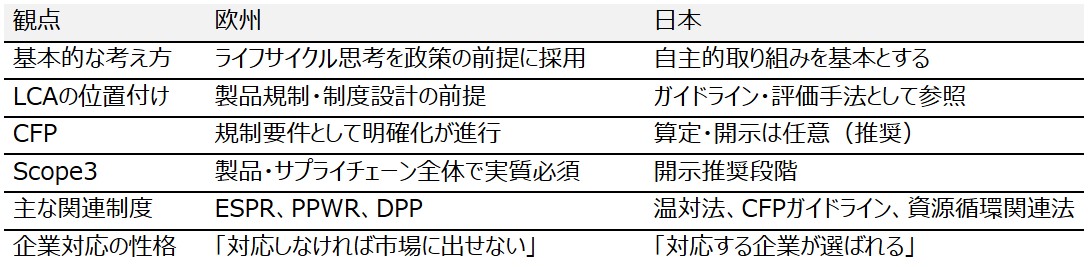

欧州・日本におけるLCA/CFPの制度的位置付けの違い

日本企業に求められ始めている実務対応

今後、日本企業においては、

・Scope3排出量の把握

・製品単位での環境情報の説明

・海外規制や顧客要求への対応

といった観点から、LCAに基づくCFP算定を活用する場面が増えると考えられます。

LCAは、将来の事業継続や競争力確保に向けた企業活動の「共通基盤」になりつつあり、その具体的な実務として、CFPやScope3への対応が日本企業にとっても重要な課題として求められつつあります。